Quý Đối tác thân mến,

Grab giới thiệu gói sản phẩm mới – “Tích Góp Vững Tâm” kết hợp cả “Tiết kiệm” và “Bảo hiểm” do ngân hàng VietinBank phân phối. Gói sản phẩm này được thiết kế riêng cho Đối tác Grab, giúp Đối tác vừa an tâm tích lũy tài chính cho các dự định trong tương lại vừa có thể an tâm hơn khi được bảo hiểm các bệnh hiểm nghèo.

Chi tiết như sau:

- Thời gian và Đối tượng triển khai: Từ ngày 18/6/2025 triển khai theo từng giai đoạn với từng nhóm Đối tác tài xế Grab 2 bánh và 4 bánh đang hoạt động trên toàn quốc (không bao gồm Đối tác GrabTaxi)

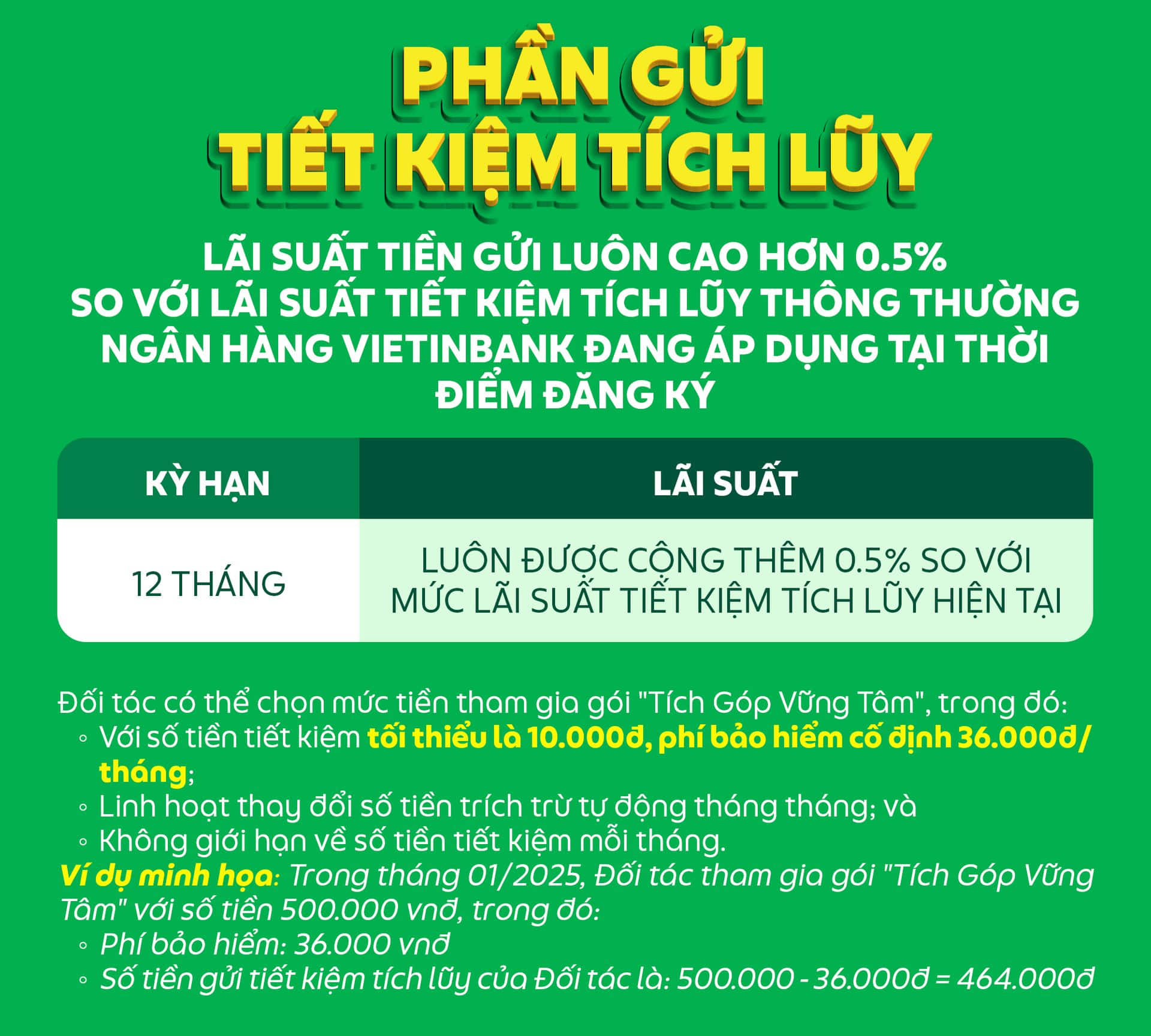

THÔNG TIN CHI TIẾT GÓI SẢN PHẨM TÍCH GÓP VỮNG TÂM

Gói sản phẩm “Tích Góp Vững Tâm” được phân phối bởi Ngân hàng VietinBank. Gói sản phẩm sẽ bao gồm 02 hạng mục như sau:

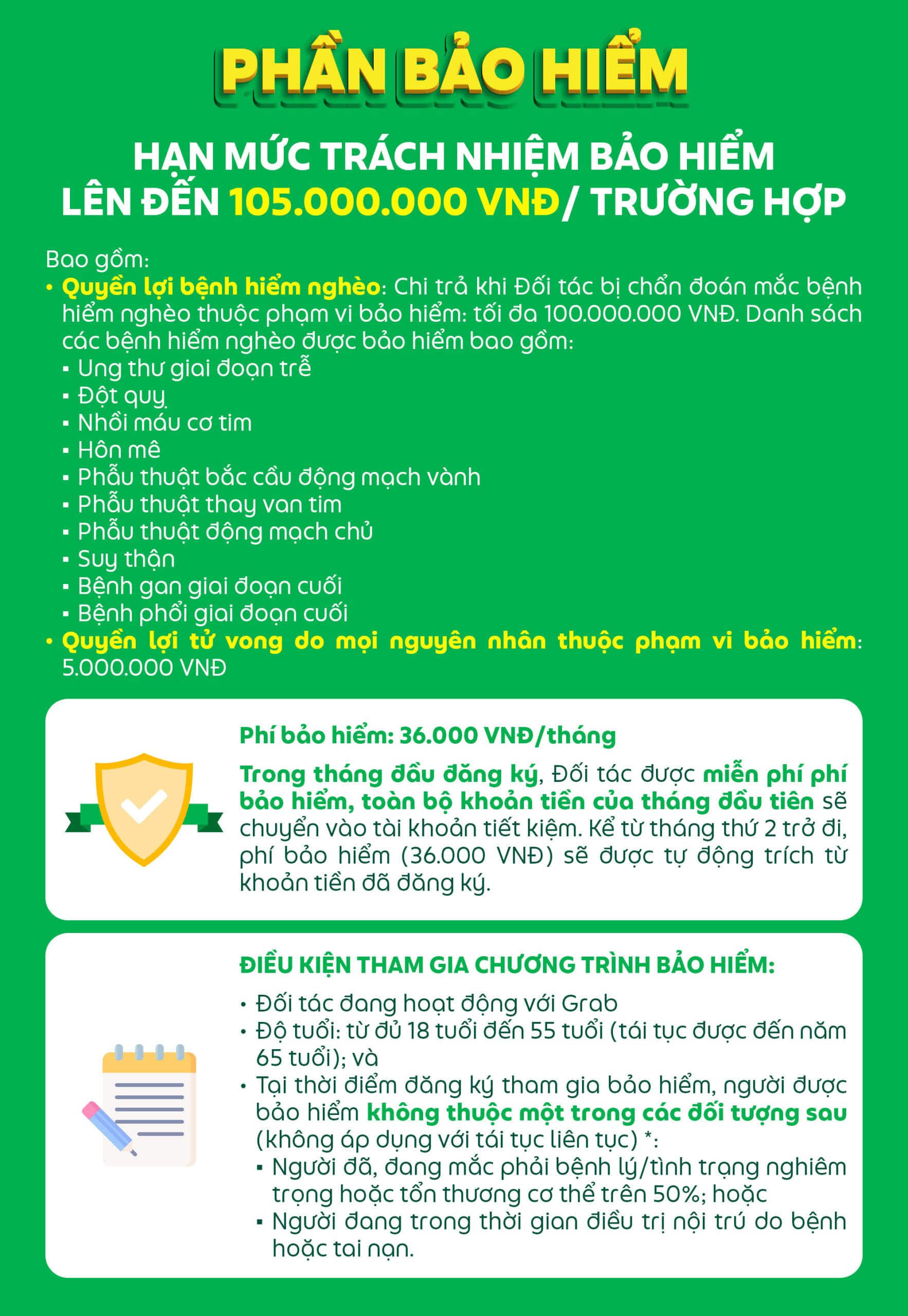

Khi đăng ký tham gia sản phẩm “Tích Góp Vững Tâm”, Đối tác sẽ được hưởng các quyền lợi bảo hiểm do Công ty Bảo hiểm VietinBank (VBI) cung cấp.

Lưu ý:

- Đối tác được chi trả quyền lợi bảo hiểm trong trường hợp khởi phát bệnh sau thời gian chờ ít nhất 90 ngày kể từ ngày đăng ký Bảo hiểm thành công (dù đã qua/chưa qua thăm khám).

- Sự kiện bảo hiểm xảy ra sau 90 ngày, Đối tác được bồi thường 70.000.000đ.

- Sự kiện bảo hiểm xảy ra sau 180 ngày, Đối tác được bồi thường 100.000.000đ.

- (*) Đối tác cần duy trì đóng phí bảo hiểm đầy đủ hàng tháng từ khi đăng ký đến khi khởi phát bệnh, phí bảo hiểm của các tháng chưa đóng sẽ được cấn trừ vào số tiền bồi thường trước khi chi trả về cho Đối tác.

Đối tác chưa tải ứng dụng IPay, có thể nhấn vào TẢI ỨNG DỤNG IPAY bên dưới.

Lưu ý: Việc thu phí bảo hiểm và tích góp tiết kiệm theo Gói sản phẩm sẽ do VietinBank thực hiện thu hộ/chi hộ từ tài khoản thanh toán VietinBank mà Đối tác đăng ký, và theo các nguyên tắc của VietinBank, bao gồm cả việc VietinBank thu hồi các khoản nợ phải trả của Đối tác tại VietinBank trước khi thu các khoản thanh toán theo Gói sản phẩm này.

MỘT SỐ ĐIỂM LOẠI TRỪ CẦN LƯU Ý

Các trường hợp sau sẽ không được Quyền lợi bảo hiểm chi trả, bao gồm:

Đối tác tham gia bảo hiểm không đúng đối tượng được phép tham gia bảo hiểm.

Triệu chứng bệnh/thời điểm khởi phát bệnh (bao gồm cả trường hợp Người được bảo hiểm đã biết hoặc ý thức được cho dù Người được bảo hiểm có thực sự khám, điều trị hay không) xảy ra trước ngày Đối tác tham gia bảo hiểm hoặc chưa đủ thời gian chờ (Thời gian chờ là thời gian tính từ lúc đăng ký Bảo hiểm thành công đến thời điểm khởi phát bệnh (dù đã qua/ chưa qua thăm khám), tham khảo TẠI ĐÂY).

(**) Không thuộc một trong các đối tượng sau (không áp dụng với tái tục liên tục):

Người đã hay đang mắc phải một trong các bệnh hoặc tình trạng: “tâm thần, thần kinh, bệnh phong”;

Người đã hay đang trong tình trạng thương tật vĩnh viễn trên 50%;

Người đang trong thời gian điều trị nội trú do bệnh hoặc tai nạn;

Người đã từng được điều trị hoặc tìm kiếm lời khuyên y tế trong vòng 5 năm trước ngày tham gia bảo hiểm/ngày tái tục không liên tục hoặc đang trong quá trình tiếp nhận tư vấn y tế hoặc chờ điều trị vì có triệu chứng của bất kỳ tình trạng “bệnh lý nghiêm trọng”;

Người bị sụt quá 20% cân nặng trong một năm trước ngày tham gia bảo hiểm/ngày tái tục không liên tục;

Người có bất kỳ thành viên trực hệ nào trong gia đình (bố,mẹ, anh/chị/em ruột) đã được chẩn đoán về tình trạng y tế dưới đây trước tuổi 65:

Ung thư;

Đau tim, đau thắt ngực, phẫu thuật tim bắc cầu, nong mạch vành, suy tim, bệnh cơ tim, đột quỵ, tiểu đường;

Bệnh đa xơ cứng, bệnh Huntington, bệnh thận đa nang, bệnh thần kinh vận động, loạn dưỡng cơ, bệnh Parkinson hay bệnh Alzheimer.

Đối tác mắc bệnh hiểm nghèo không thuộc danh sách 10 bệnh được bảo hiểm.

Đối tác không thanh toán phí bảo hiểm đầy đủ và đúng hạn thanh toán phí hàng tháng theo thỏa thuận thanh toán.

Vi phạm điều khoản loại trừ tại Quy tắc bảo hiểm hoặc Quy định quyền lợi bảo hiểm của chương trình bảo hiểm này.

Với “Tích Góp Vững Tâm”, Grab mong Đối tác sẽ có cơ hội tiết kiệm cho tương lai một cách linh hoạt và có thể an tâm hơn khi được bảo hiểm các bệnh hiểm nghèo.

Trân trọng,

Đội ngũ Grab.

CÂU HỎI | TRẢ LỜI |

Phần Bảo hiểm | |

Bệnh lý nghiêm trọng là gì? | Bệnh lý nghiêm trọng là một trong các bệnh/tình trạng:

|

Bộ Hợp đồng bảo hiểm được gửi đến Đối tác như thế nào? | Khi đăng ký tham gia và thanh toán lần đầu thành công gói sản phẩm, Đối tác sẽ được cấp giấy chứng nhận bảo hiểm điện tử do VBI phát hành qua email đã đăng ký.

Giấy chứng nhận điện tử có đầy đủ giá trị pháp lý theo quy định tại Nghị định 52/2013/NĐ-CP ngày 16/05/2013 của Chính phủ về Thương mại điện tử. Đối tác cũng có thể truy cập về thông tin giấy chứng nhận và quyền lợi bảo hiểm trên ứng dụng VietinBank iPay hoặc My VBI. |

Đối tác sẽ được bồi thường trong trường hợp, điều kiện nào? | Trong trường hợp Đối tác mắc phải bệnh hiểm nghèo/tử vong trong thời hạn bảo hiểm và không vi phạm các quy định, điều kiện, điều khoản trong quy tắc bảo hiểm, VBI sẽ chi trả toàn bộ số tiền bảo hiểm của quyền lợi bảo hiểm đó được nêu, với điều kiện:

|

Hiệu lực của quyền lợi bảo hiểm là gì? | Quyền lợi bảo hiểm có hiệu lực sau thời gian chờ dưới đây: + Quyền lợi bảo hiểm bệnh hiểm nghèo (bao gồm tử vong do bệnh hiểm nghèo): Triệu chứng bệnh/thời điểm khởi phát bệnh (bao gồm cả trường hợp Người được bảo hiểm đã biết hoặc ý thức được cho dù Người được bảo hiểm có thực sự khám, điều trị hay không) xuất hiện sau 90 ngày kể từ ngày tham gia bảo hiểm + Quyền lợi tử vong do tai nạn: 0 ngày + Quyền lợi tử vong do các nguyên nhân khác ngoài tai nạn và bệnh hiểm nghèo: 180 ngày Thời gian chờ không áp dụng đối với NĐBH đã tham gia bảo hiểm liên tục từ đủ 1 năm |

Bảo hiểm bệnh hiểm nghèo khác gì với bảo hiểm y tế? | Bảo hiểm y tế (BHYT) chi trả chi phí điều trị y tế thực tế (bao gồm tiền khám, thuốc men, chi phí vật tư…) theo danh mục và chế độ mà BHYT quy định. Mức hưởng BHYT của mỗi trường hợp là khác nhau nhưng trong khoảng 40 – 100% tuỳ thuộc vào loại hình dịch vụ, loại hình người tham gia, loại hình khám chữa bệnh, cơ sở y tế đúng tuyến/trái tuyến.

Bảo hiểm bệnh hiểm nghèo chi trả một lần ngay khi Đối tác được chẩn đoán xác định mắc bệnh hiểm nghèo thuộc phạm vi bảo hiểm, thủ tục giải quyết bồi thường đơn giản, nhanh chóng, không bị giới hạn cơ sở điều trị y tế và phương thức điều trị. |

Có cần khám sức khỏe trước khi tham gia không ? | Không. Đối tác không cần khám sức khỏe, chỉ cần đọc kĩ điều kiện tham gia bảo hiểm tại nội dung “Điều kiện và điều khoản” và xác nhận trung thực về tình trạng sức khỏe không thuộc đối tượng loại trừ. |

Đối tác đã có bệnh trước đó vậy có tham gia bảo hiểm bệnh hiểm nghèo được không? | Tùy thuộc vào tình trạng sức khỏe và bệnh lý cụ thể của Đối tác, nếu Đối tác không vi phạm điều kiện cấp đơn bảo hiểm hoặc mắc phải các tình trạng thuộc điều khoản loại trừ thì vẫn được tham gia chương trình bảo hiểm này. |

Sau khi được chi trả bồi thường, Đối tác có được tiếp tục bảo hiểm hay không? | Quyền lợi bảo hiểm được chi trả 01 lần duy nhất trong suốt cuộc đời người được bảo hiểm. Hợp đồng bảo hiểm/Giấy chứng nhận bảo hiểm sẽ kết thúc sau khi Đối tác nhận được số tiền bồi thường và không tái tục cho những năm sau. |

Phần Tiết kiệm | |

Tiết kiệm tích lũy là gì? | Tiền gửi tiết kiệm tích lũy trực tuyến là một hình thức tiền gửi VNĐ có kỳ hạn, theo đó Đối tác có thể chuyển tiền từ tài khoản thanh toán sang tiết kiệm tích lũy trực tuyến trên Ứng Dụng iPay của Vietinbank trong toàn bộ kỳ hạn của khoản tiền gửi tích lũy, riêng kỳ (tháng) cuối cùng chỉ được nộp thêm tiền vào ngày đầu tiên của kỳ cuối. |

Trường hợp bảo hiểm trong gói bị hủy, tiền gửi tiết kiệm của tôi có bị ảnh hưởng không? | Trường hợp bảo hiểm trong gói sản phẩm bị hủy: khoản tiết kiệm tích lũy vẫn được duy trì với lãi suất của sản phẩm và số tiền tiết kiệm tích lũy định kỳ bằng tổng số tiền Đối tác đăng ký tham gia gói sản phẩm hàng tháng.

Nếu Đối tác đăng ký gói sản phẩm mới (bảo hiểm và tiết kiệm mới), thì tiền được trích hàng tháng từ Thu Nhập của Đối tác tại Grab sẽ được sử dụng để nộp phí bảo hiểm và chuyển vào tài khoản thanh toán của Đối tác tại VietinBank để gửi tiết kiệm tích lũy trong gói sản phẩm Đối tác đăng ký mới. Để tiếp tục nộp tiền vào khoản tiết kiệm tích lũy này, Đối tác có thể sử dụng chức năng nộp tiền vào tiết kiệm tích lũy trên iPay. |

Tôi có được rút 1 phần tiền trong tài khoản trước thời hạn không và lãi suất tiền gửi tôi được hưởng được quy định như thế nào? | Đối tác KHÔNG được rút gốc một phần trong tài khoản tiết kiệm tích lũy trực tuyến trước hạn.

Đối tác có thể tất toán toàn bộ tiền gốc từ khoản tiền gửi tiết kiệm tích lũy trực tuyến trước hạn trên Ứng dụng iPay, nhưng số tiền rút trước hạn chỉ được hưởng lãi suất không kỳ hạn theo quy định của VietinBank trong từng thời kỳ. |

Đến hạn của khoản tiền gửi, tôi quên không thực hiện tất toán tài khoản, khoản tiền gửi của tôi sẽ ảnh hưởng gì không? | Khoản tiết kiệm tích lũy của Đối tác được tự động tất toán và chuyển về tài khoản thanh toán của Đối tác tại VietinBank tại thời điểm đáo hạn. |